財務報表的大作用,教你如何探索企業的商業邏輯

財務報表作為企業財務狀況和經營成果的集中體現,不僅是外部投資者、債權人及其他利益相關方了解企業的重要窗口,更是企業內部管理者和信息技術咨詢服務提供商洞察商業邏輯的關鍵工具。通過分析財務報表,可以深入挖掘企業的盈利能力、償債能力、運營效率和發展潛力,為信息技術咨詢服務提供精準的數據支撐。下面,我們將探討財務報表的核心作用,并分享如何利用它來探索企業的商業邏輯。

一、財務報表的核心作用

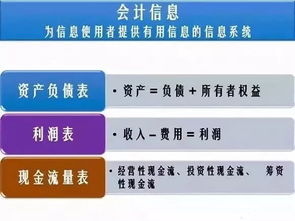

- 揭示經營績效:利潤表展示了企業的收入、成本和利潤情況,幫助評估其盈利能力和成本控制水平。例如,通過分析凈利潤率,可以判斷企業在信息技術咨詢服務領域的競爭力。

- 評估財務健康:資產負債表提供了企業的資產、負債和所有者權益信息,可用于分析償債風險和資本結構。例如,高流動比率可能表示企業有足夠現金應對短期債務,這在信息技術咨詢這樣的服務行業至關重要。

- 追蹤現金流動態:現金流量表反映了企業的現金流入和流出情況,幫助識別經營、投資和籌資活動的健康狀況。對于信息技術咨詢服務企業而言,穩定的經營性現金流往往是業務可持續性的標志。

- 輔助決策制定:財務報表數據為戰略決策提供依據,如投資擴張、成本優化或技術升級。信息技術咨詢服務公司可通過分析財務趨勢,調整服務定價或資源分配。

二、如何通過財務報表探索企業商業邏輯

探索企業的商業邏輯,需要將財務報表與行業特點和業務模式結合。以下是具體方法:

- 識別收入驅動因素:分析利潤表中的收入構成,例如,信息技術咨詢服務企業可能分為軟件實施、系統集成和維護服務等細分收入。如果軟件實施收入占比高,說明企業可能依賴項目導向模式;而維護服務收入穩定,則體現長期客戶關系的價值。

- 分析成本結構:通過成本費用明細,判斷企業的運營效率。例如,高研發費用可能表明企業在技術創新上投入大,這在信息技術咨詢服務行業是競爭優勢的來源;而銷售費用高則可能反映市場推廣策略積極。

- 評估資產利用效率:從資產負債表中,關注應收賬款和固定資產的周轉率。如果應收賬款周轉率低,可能表示回款困難,影響現金流;對于信息技術咨詢服務企業,這可能提示需要改進項目管理或客戶信用政策。

- 結合非財務信息:將財務報表與市場數據、競爭環境和信息技術趨勢結合。例如,如果企業利潤增長但現金流為負,可能是在擴張期大量投資于新技術或人才,這反映了其以增長為導向的商業邏輯。

- 預測未來趨勢:使用歷史財務數據建立模型,預測企業的發展潛力。例如,通過分析過去幾年的收入增長率,信息技術咨詢服務企業可以評估是否應拓展人工智能或云計算等新領域。

三、信息技術咨詢服務行業的特別注意事項

在信息技術咨詢服務行業,財務報表分析需關注以下幾點:

- 人力資本投入:由于該行業依賴專業人才,財務報表中的員工薪酬和培訓費用可能揭示人才戰略。高薪酬支出可能意味著企業注重吸引高端人才,以提升服務質量。

- 項目周期影響:咨詢服務項目往往周期長,導致收入和現金流不匹配。分析時應關注合同負債和預收款項,以理解業務模式。

- 技術投資回報:投資于新技術的支出(如云計算平臺)可能初期壓低利潤,但長期可提高效率。通過現金流量表的投資活動部分,評估這些決策的邏輯。

財務報表不僅是數字的集合,更是企業商業邏輯的鏡像。通過系統分析,信息技術咨詢服務提供商可以優化自身運營,同時幫助客戶識別風險和機遇。掌握這些方法,你將能更深入地探索企業背后的故事,驅動業務增長。

如若轉載,請注明出處:http://www.z9p9ftv.cn/product/3.html

更新時間:2026-01-09 12:17:59